Investissements financiers

Quelle assurance vie choisir ?

Les critères essentiels pour faire le bon choix

Pour choisir la bonne assurance vie, plusieurs critères doivent être pris en compte. Il est essentiel d’analyser les frais du contrat, qui impactent directement la performance de votre épargne sur le long terme. Le choix des supports d’investissement, entre fonds en euros et unités de compte, doit être adapté à votre profil de risque et à vos objectifs. La souplesse du contrat, notamment en matière de versements, d’arbitrages et de retraits, constitue également un élément clé. Enfin, la qualité de la gestion, les options disponibles et la solidité de l’assureur sont des facteurs déterminants pour faire un choix éclairé et durable.

Quelle assurance vie choisir selon ses objectifs ?

Pour savoir quelle assurance vie choisir, il est essentiel de définir ses objectifs financiers. L’assurance vie peut servir à épargner sur le long terme, préparer sa retraite, transmettre un capital ou encore optimiser sa fiscalité. En fonction de ces objectifs, certains contrats seront plus adaptés que d’autres, notamment selon la durée de placement, le niveau de risque accepté et la souplesse des versements. Choisir la bonne assurance vie repose donc avant tout sur une analyse personnalisée de sa situation patrimoniale.

Assurance vie : fonds en euros ou unités de compte ?

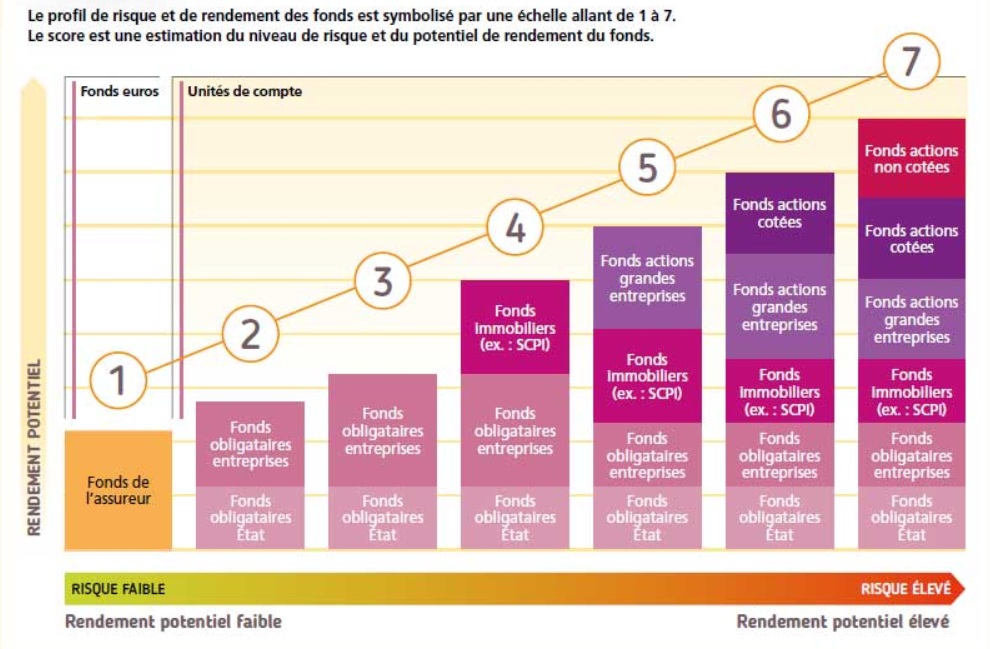

Un critère déterminant pour choisir une assurance vie est le type de supports d’investissement. Le fonds en euros offre une sécurité du capital avec un rendement modéré, idéal pour les profils prudents. Les unités de compte, quant à elles, permettent d’investir sur les marchés financiers avec un potentiel de rendement plus élevé, mais comportent un risque de perte en capital. Une bonne assurance vie propose généralement une diversification des supports afin d’adapter l’investissement au profil de l’épargnant.

Les fonds en euros

Dans les fonds en euros, l’assuré verse des primes qui viendront augmenter l’encours du fonds, lequel sera géré par l’assureur.

Les fonds en euros sont un type de support d’investissement à capital garanti. Ils sont principalement composés d’obligations et d’autres actifs à faible risque, tels que l’immobilier, des titres d’État ou des obligations d’entreprises de bonne qualité.

Les fonds en unités de compte

Dans les fonds en unités de compte, l’assuré détient des parts des fonds sur lesquels il investit (fonds en actions, fonds en obligations, fonds immobiliers, etc.).

Les fonds en unités de compte sont investi sur des fonds spécifique et leurs valeurs fluctues dans le temps en fonction des marchés. La valeur de l’Unité de Compte varie à la hausse ou à la baisse en fonction des performances des actifs sous-jacents.

Quels frais comparer pour choisir la meilleure assurance vie ?

Comparer les frais d’assurance vie est indispensable avant de souscrire un contrat. Il existe plusieurs types de frais : frais d’entrée, frais de gestion, frais d’arbitrage ou encore frais sur les unités de compte. Une assurance vie avec des frais réduits permet d’améliorer la performance nette sur le long terme. Les contrats d’assurance vie en ligne sont souvent plus compétitifs que ceux proposés par les banques traditionnelles.

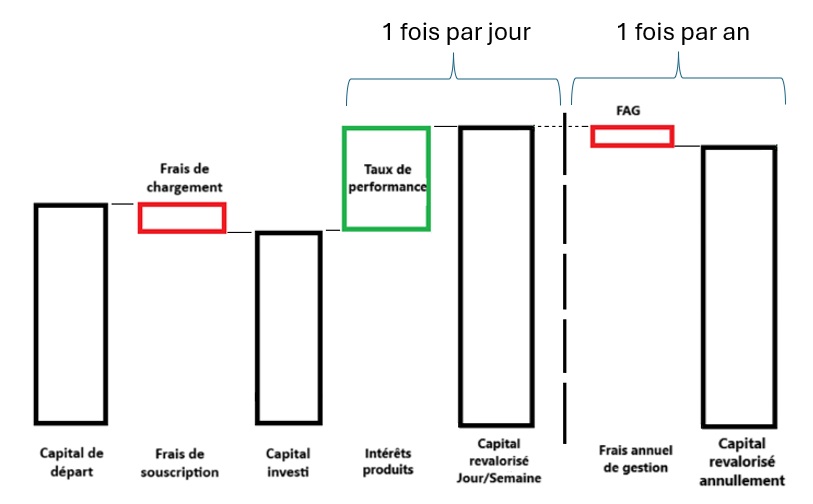

Évolution du capital d’un client sur 1 an, sur un fonds UC :

Quelle assurance vie choisir selon son profil d’investisseur ?

Le profil d’investisseur est un élément clé pour choisir une assurance vie adaptée. Un profil prudent privilégiera la sécurité et la stabilité, tandis qu’un profil dynamique recherchera davantage de performance. Les meilleurs contrats d’assurance vie proposent des options de gestion pilotée ou gestion libre, permettant d’ajuster l’allocation des actifs en fonction de l’évolution des marchés et des objectifs personnels.

Questions fréquemment posées

Demandez un devis personnalisé en assurance vie

Votre situation est unique. C’est pourquoi nous vous proposons un devis d’assurance vie personnalisé, gratuit et sans engagement. En quelques clics, vous obtenez une estimation basée sur :

Demandez votre devis d’assurance vie

Découvrez le contrat le plus performant selon votre profil.

Quelle assurance vie choisir ?

Demander un conseil en investissements financiers

Un conseiller vous contactera dans les 24h.